O mês de setembro chegou com um clima de incerteza nos mercados financeiros.

Com o Banco Central no centro das atenções, investidores e analistas estão divididos sobre o próximo movimento na taxa Selic.

Cenário no Brasil

A dúvida que paira é: o BC vai começar a subir os juros, como o mercado já precifica nos contratos futuros, demonstrando a devida preocupação com a inflação em uma economia aquecida, ou optará por manter a taxa em 10,50%, o que pode ser interpretado como um sinal de menor comprometimento com seu principal mandato e, possivelmente, mais alinhado a interesses políticos?

O que está em jogo é mais do que apenas uma decisão de política monetária – é o futuro da economia brasileira nos próximos meses.

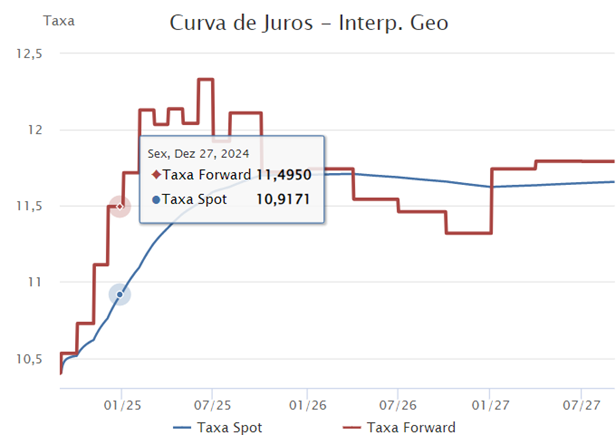

Contrato futuro de juros mostra Selic em 11,50% ao final de 2024

Fonte: Comdinheiro.com.br

Mandato do Banco Central e Inflação no Brasil

Como é de conhecimento geral, o principal mandato do Banco Central do Brasil é assegurar a estabilidade do poder de compra da moeda, ou seja, manter a inflação sob controle. Mas qual é o cenário atual da inflação no Brasil?

O IPCA de julho registrou uma elevação de 0,38%, acumulando alta de 4,50% nos últimos 12 meses. Particularmente preocupante foi a aceleração da inflação nos serviços, que indica um risco persistente para o controle de preços.

O indicador de “serviços subjacentes”, que exclui itens com preços mais voláteis, como passagens aéreas, acelerou para 6,0% na média dos últimos três meses, comparado a 4,6% no mês anterior.

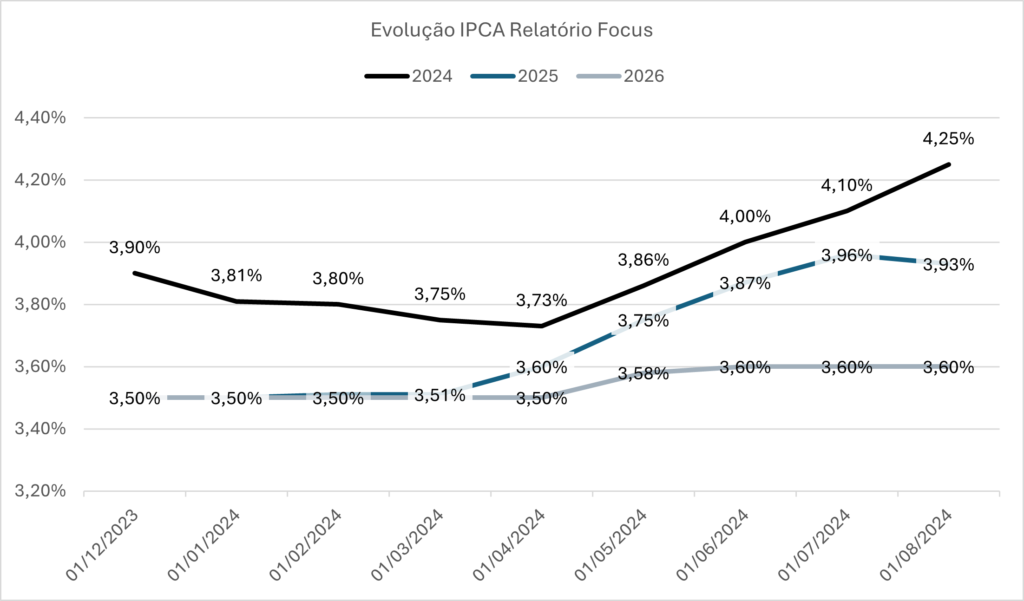

Com esse cenário desafiador, a expectativa de inflação para 2024, conforme o Boletim Focus, segue em trajetória de alta, atualmente em 4,25%, acima da meta de 3%, embora ainda dentro do intervalo de tolerância.

As projeções para 2025 e 2026 também permanecem mais próximas de 4% do que de 3%.

Economia Aquecida e Mercado de Trabalho Resiliente

Entre os principais indicadores de que a economia está aquecida, dificultando o arrefecimento da inflação, está o mercado de trabalho. No acumulado do ano, de janeiro a julho de 2024, foram criadas 1,490 milhão de vagas, superando as 1,175 milhão do mesmo período de 2023.

Esses números indicam um mercado de trabalho apertado, que, ao mesmo tempo em que sustenta o consumo, também mantém a inflação de serviços sob pressão.

Desemprego em queda desde 2021 mostra mercado de trabalho aquecido

Fonte: investing.com

Com a economia em expansão, expectativas de inflação se distanciando da meta e o mercado já precificando uma Taxa Selic em 11,50% até o final de 2024, o grande debate para setembro gira em torno da próxima decisão de política monetária.

A pergunta central é: o BACEN vai subir a taxa Selic e demonstrar na prática sua preocupação com a inflação, ou manterá a taxa atual em 10,50%, podendo deixar margem para interpretações de influências políticas em uma decisão que, por natureza, deveria ser técnica?

Gabriel Galípolo (quarto da esquerda para direita) indicado em agosto para ser o próximo presidente do Banco Central ao término do mandato de Roberto Campos Neto (segundo da esquerda para a direita).

Fonte: Banco Central do Brasil

Expectativas para a Taxa Selic

Como mostrado no primeiro gráfico do texto, o mercado já precifica uma subida de juros até 11,50% ainda em 2024. Por inferência simples, se de fato Banco Central optar por elevar a Selic em 0,25pp (para 10,75%), o cenário base nos preços, boa parte desse movimento já está precificado nos mercados.

Com a concretização da expectativa e considerando tudo mais constante, o movimento deve ser menor, com menos prêmio a ser capturado, possivelmente com os juros de curto prazo se mantendo estáveis e os juros de longo prazo recuando, tirando parte do risco de o Bacen não fazer o necessário hoje, se traduzindo em necessidade de juros mais altos à frente.

Nesse cenário, a preocupação se deslocaria não mais para o SE a Selic vai subir, e sim para o ritmo e o patamar final desse novo ciclo, com discussões sobre quão agressivo o Banco Central precisará ser para trazer a inflação de volta à meta.

No entanto, se o aumento for mais agressivo, como 0,50 pontos percentuais (para 11%), o movimento pode ser mais acentuado, com juros longos caindo ainda mais, valorização do real frente ao dólar e potencial valorização nas ações.

Por outro lado, o cenário base do Banco Central até a última reunião era de que a manutenção dos juros nos patamares atuais por mais tempo seria o suficiente para convergir a inflação nos anos seguintes para a meta, ou seja, não são desprezíveis as chances dessa decisão ser tomada, embora dissonante com os preços de mercado atualmente.

Diante de um cenário onde boa parte do risco de alta de juros já está precificado, enxergamos uma assimetria negativa no mercado.

Nesse caso, a lógica nos diz que com a manutenção da taxa Selic no patamar atual poderemos ver queda nos juros de curto prazo (DI25 e DI26) e o mercado embutindo mais prêmio de risco (alta) nos juros de longo prazo, basicamente com a lógica contrária do que explicado anteriormente de que se eu não tiver juros mais alto agora, precisaremos de juros mais altos no futuro.

Nesse cenário, juros longos mais altos impactariam negativamente a marcação a mercado nos ativos de renda fixa, além de provocar queda na bolsa e valorização do dólar, gerando maior volatilidade no mercado.

Nesse momento, achamos prudente o investidor ter uma postura cautelosa, (1) reduzindo novas exposições a ativos prefixados embora ainda aproveitando possíveis oportunidades pontuais, (2) reduzindo o apetite por ativos atrelados a inflação após a recente queda nas taxas das NTN-Bs, (3) mantendo exposição à renda variável de forma mais cautelosa, com ativos mais defensivos, com possível ajuste de posições maiores do que o necessário e com proteções, embora ainda vermos bastante espaço para alta das ações frente ao valuation atual e principalmente devido ao possível aumento de fluxo estrangeiro para nossa bolsa, e (4) aumentando a posição em ativos pós-fixados e de alta liquidez, tanto para surfar a possível alta de juros quanto para aproveitar possíveis oportunidades em cenários de maior estresse nos preços.

Estados Unidos - Expectativas para setembro

O mercado dá boas-vindas a setembro, o tão aguardado mês de início de corte de juros nos EUA

Com a aproximação de setembro, os olhos do mercado financeiro estão fixos no Federal Reserve (Fed). Há meses, investidores e analistas aguardam ansiosamente pela reunião de política monetária, que deve marcar o início do ciclo de cortes de juros.

Hard Landing vs. Soft Landing: A Primeira Narrativa

Quando o Federal Reserve começou a elevar as taxas de juros em resposta à inflação crescente, o mercado rapidamente se dividiu em dois cenários possíveis: o “hard landing” e o “soft landing“.

No cenário de “hard landing”, temia-se que o aperto monetário necessário para controlar a inflação poderia resultar em uma desaceleração econômica acentuada, levando a uma recessão significativa.

Por outro lado, o “soft landing” representava a esperança de que o Fed seria capaz de domar a inflação sem provocar um choque severo na atividade econômica, permitindo uma desaceleração controlada e sustentável.

Soft Landing e Goldilocks: O Caminho para a Estabilidade

À medida que o tempo passou e mais dados econômicos foram divulgados, a narrativa do “soft landing” começou a ganhar força. Em agosto, os sinais de que essa estratégia está funcionando ficaram mais claros. A economia continua a crescer, mas em um ritmo mais moderado, enquanto a inflação mostra sinais consistentes de desaceleração.

Já o conceito de uma economia “Goldilocks” se inspira na fábula infantil “Cachinhos Dourados e os Três Ursos”. Na história, a personagem principal, Cachinhos Dourados, invade a casa dos três ursos e encontra três tigelas de mingau.

Uma tigela está muito quente, outra muito fria, mas a terceira está “justa” – na temperatura perfeita. Este cenário ideal se traduz na economia como um estado de equilíbrio ideal, onde o crescimento econômico é suficiente para evitar uma recessão (não muito frio) e a inflação é contida, sem se tornar excessiva (não muito quente).

É o “ponto certo” que os economistas almejam.

Inflação Sob Controle e Crescimento Econômico Sólido

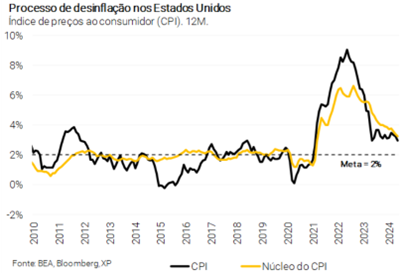

Os dados econômicos divulgados em agosto reforçaram a visão de que o cenário atual, ao menos por enquanto, está caminhando para essa economia “Goldilocks”. O Índice de Preços ao Consumidor (CPI) acumulou alta de 2,9% nos 12 meses até julho, em linha com as expectativas do mercado.

Esse é o menor nível desde março de 2021, indicando que a tendência de desinflação continua firme. O núcleo do CPI, que exclui alimentos e energia, registrou um aumento de 0,17% em julho, um pouco abaixo do consenso de mercado, mas dentro das projeções mais otimistas.

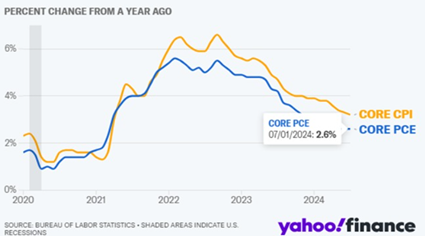

Além do CPI, o Índice de Preços para Despesas com Consumo Pessoal (PCE), o indicador de inflação mais acompanhado pelo Fed, também trouxe boas notícias. A medição mensal do PCE ficou em +0,2%, tanto para o índice cheio quanto para o núcleo, em linha com as expectativas.

Na comparação anual, o índice cheio subiu 2,6% e o núcleo 2,5%, ambos levemente abaixo das expectativas do mercado, reforçando a tese de que a inflação está, de fato, se aproximando da meta de 2% do Fed.

Enquanto isso, os dados de atividade econômica também surpreenderam positivamente. A segunda leitura do Produto Interno Bruto (PIB) do segundo trimestre mostrou uma expansão de 3,0% em termos anualizados, acima da expectativa de mercado e da leitura prévia.

Esse crescimento foi impulsionado, em grande parte, pelo consumo das famílias, que cresceu 2,8%. Esses dados indicam que a economia americana mantém um ritmo robusto de expansão, mesmo com o ambiente de aperto monetário.

Expectativas para setembro: Um Mês Decisivo

O mês de agosto trouxe um dos eventos mais aguardados do calendário econômico global: o simpósio de Jackson Hole, promovido pelo Federal Reserve de Kansas City. Esse encontro anual reúne os principais banqueiros centrais do mundo, que compartilham suas visões sobre os rumos da política monetária.

Em seu discurso, Jerome Powell, Presidente do Fed, sinalizou que a autoridade monetária está mais confiante de que a inflação está convergindo para a meta de 2%, sugerindo que o momento de iniciar a redução das taxas de juros pode ter chegado.

Powell destacou, inclusive, que o banco central está agora mais preocupado com o mercado de trabalho do que com a inflação.

Ele afirmou que “não procuramos nem aceitamos um maior arrefecimento nas condições do mercado de trabalho”, o que indica que o Fed pode adotar uma postura mais agressiva no ciclo de flexibilização, caso os dados de emprego e renda mostrem sinais adicionais de enfraquecimento.

Diante desse cenário, as expectativas para a reunião de setembro do Fed são elevadas. O mercado acredita, com cerca de 70% de probabilidade, que o Fed iniciará um ciclo de cortes de juros, começando com uma redução de 0,25 ponto percentual.

Já no cenário mais agressivo, se há um mês a probabilidade de corte de 0,50 ponto era de apenas 13%, ao final do mês de agosto o mercado já atribui 30% de probabilidade de acontecer caso o Fed queira sinalizar uma confiança maior na trajetória de queda da inflação, ou uma maior preocupação com o mercado de trabalho.